阿里巴巴公布了2023财年二季度业绩报告,你没有看错、我也没有写错,确实是2023财年的二季度财报。

阿里的财年并非自然年,而是从每年4月1日开始至第二年的3月31日,2022财年的截止日期为2022年3月31日,从今年4月1日开始进入2023财年,所以2023年的7月1日至9月30日就是2023财年的第二个季度了。

根据财报显示,阿里巴巴在最近的两个季度里只实现了21.78亿元的归属于母公司的净利润,同比下滑95.69%,用业绩大跌来形容一点都不为过。

更加重要的是2023财年一季度阿里可是盈利了227.4亿元的,算上二季度的业绩变成了只赚21.78亿元,这意味着集团在二季度发生了大幅度地亏损。

一个季度亏损205亿元

我们单看阿里巴巴第二季度的财务情况。

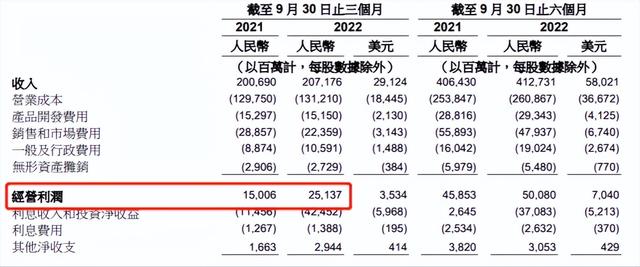

公告显示,在2022年7月1日至9月30日之间阿里巴巴实现营业收入2071.76亿元,同比增长3%。营收这块,阿里已经过了快速增长期但相较于去年同期依然有小幅度增长,要知道这可是在近期各地因疫情导致各类经济数据不太理想的情况下取得的,所以不能说好但也绝不能用“糟糕”来形容。

归属于母公司净利润方面的情况就不一样了,阿里在最近的三个月里(7-9月)亏损超过200亿元人民币,二季度归属于母公司的净利润负的205.61亿元。

这就有点说不过去了,作为对比,国内另一大电商巨头京东在今年的7-9月盈利60亿元。

经营利润不仅没有亏损还涨超60%

京东赚钱、阿里巨亏,这是怎么回事,难道阿里巴巴在7-9月贴钱为大家提供各类服务?这是不可能的,实际上阿里巴巴的经营利润是正数。

经营利润和归母净利润的最大区别是前者只从收入里扣除经营主营业务时发生的各类成本,比如商品成本、人工成本、管理费用、折旧费用等,后者除了扣除这些外还要算上利息净支出和投资盈亏(忽略所得税影响)。

对于小公司来说经营利润和归母净利润的差距可能不大,因为小公司没有多余的钱投资企业,但大公司就不一样了,投资各个行业的各类公司。

这就好比资产不多的人主要靠工资收入为生,资产多的人会进行各式各样的投资,买基金、买股票、买债券、买理财产品、买信托等,这些金融产品会产生数额庞大的盈亏的。

阿里巴巴第二季度的经营利润达到了251.37亿元,比去年多出了100亿元以上,同比增长67.5%,由此可见阿里的主营业务并没有问题,收入略有增加、成本控制得更好了。

主要是“投资失败”惹的祸

前面说过经营利润与归母净利润之间差着利息净支出和投资盈亏,阿里巴巴这个季度亏损严重的罪魁祸首就是投资亏损。

财报中的利息收入和投资净收益项目为负的424.52亿元,主要为投资亏损,也就是持有的上市公司股价下跌带来的浮亏。

购买股票基金和炒股的朋友应该都有体会,今年7-9月的行情只能用惨不忍睹来形容,阿里巴巴是一家巨型公司,除了本身业务外还投资了大量A股、美股以及港股上市公司,这些被投资公司的股价变化影响着阿里的归母净利润。

大家请看下图,某股票交易软件整理出了一份阿里巴巴作为十大股东的A股上市公司情况表,举几个投资浮亏的例子。

已经被ST的苏宁易购三季度股价从2.29元跌到了1.74元,阿里巴巴旗下子公司持有苏宁易购19.99%的股份,对应18.61亿股,每股亏0.55元(1.74-2.29),18.61亿股的浮亏金额高达10.24亿元。

又比如阿里巴巴持有分众传媒8.851亿股,这家公司三季度股价跌得也挺厉害,导致阿里浮亏10.71亿元。

阿里巴巴不仅持有大量A股上市公司的股票还是很多港股和美股上市公司的大股东,比如微博、B站等,最近一段时间港股和美股的走势比A股还要惊心动魄,可以想象导致阿里亏损的程度有多大。

6月30日微博的美股股价为23.13美元,9月30日下跌至17.1美元,每一股跌去了6.03美元,阿里巴巴持有的微博股份共计6788万股,浮亏4.09亿美元,差不多29亿元人民币。

因此,股票市场的变化是导致阿里巴巴二季度大亏的元凶,而这些亏损全是纸面亏损,既和主营业务无关,也不需要支出实打实的真金白银。

亏了205亿元,机构依然看好阿里的未来

吃瓜群众只关注阿里2023财年二季度亏了205亿元,机构则会根据财报里的具体内容进行判断,最终得出的结果可能截然不同。

我在股吧里已经看到部分股民唱衰阿里,觉得3个月亏了200多亿元的阿里步入下降通道,不再能维持住中国互联网企业第一梯队的地位,犹如曾经的搜狐。

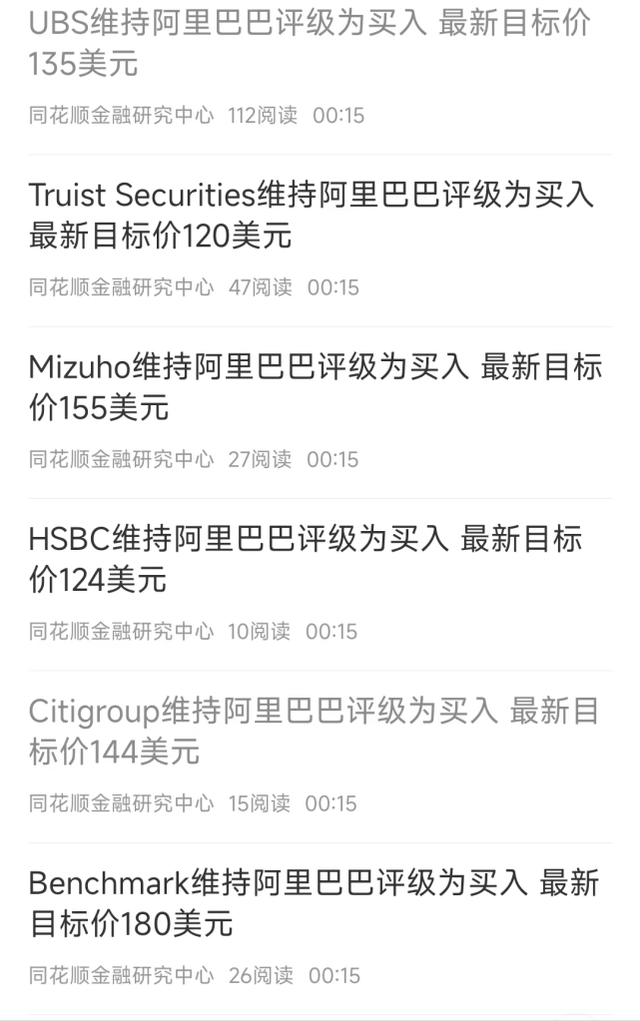

可机构们却不这么认为,各机构在阿里公布财报后纷纷给出了“买入”评级,目标价从120美元至180美元不等。

现在的阿里股价是多少呢?只有80.48美元,换言之,机构认为阿里未来还有49%至124%的上涨空间,虽然距离曾经319美元的历史最高价位仍有不小的距离但上涨空间还是很明显的。

机构之所以看好阿里除了因为现在的股价确实已经很低了以外,国内监管环境以及防疫措施的改善是最重要的因素。

如果说2021年是互联网巨头企业的整治之年,那么2022年就是引导至正轨之年,上层会议多次提到支持平台经济有序、健康发展,意思是只要在法律规定范围内经营、不搞利用市场支配地位从事垄断行为国家依然支持互联网平台企业发展。

监管力度下降为阿里巴巴这样的企业带来了第一个利好。

此外,本月出台了20条优化防疫措施,不少地方已经落实到位,减少管控对经济的影响是未来防疫措施逐步优化的方向,对最大业务依然是国内消费领域的阿里巴巴而言是另外一个利好。

唯一不太好的消息是国外经济可能陷入衰退。

持续高通胀导致各国央行收缩银根,连续不断地加息导致各国经济离衰退越来越近,经济下降会降低人们的消费能力,影响阿里巴巴的国际商业业务。

不过,国际商业业务在阿里巴巴商业版图中的地位不高,二季度总共实现营业收入157.47亿元,仅占集团营业收入总额的7.6%,国内商业业务(占营收总额的65%)逐步复苏带来的营收增加完全能够覆盖掉。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!